Având în vedere prevederile art. 218, 219, precum şi ale art. 244 alin. (2) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative,

în temeiul dispoziţiilor art. 243 alin. (1) şi art. 244 alin. (1) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, precum şi ale art. 48 alin. (1) din Legea nr. 312/2004 privind Statutul Băncii Naţionale a României,

Banca Naţională a României emite prezentul regulament.

TITLUL I

Domeniul de aplicare, obiectul şi definiţii

Art. 1. - (1) Prezentul regulament stabileşte:

a) cerinţele şi documentaţia ce trebuie prezentată Băncii Naţionale a României cu privire la măsurile de diminuare a riscurilor operaţionale şi de securitate, precum şi mecanismele de control adecvate pentru a gestiona riscurile operaţionale şi de securitate, legate de serviciile de plată oferite de către entităţile menţionate la alin. (2);

b) raportarea incidentelor operaţionale sau de securitate majore specifice serviciilor aferente plăţilor;

c) obligaţiile de raportare la Banca Naţională a României a datelor şi informaţiilor statistice privind fraudele legate de diferite mijloace de plată.

(2) Prezentul regulament se aplică după cum urmează:

a) dispoziţiile titlurilor I, II şi V se aplică prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a) -e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative;

b) dispoziţiile titlului III se aplică prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative;

c) dispoziţiile titlului IV se aplică prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a), c) -e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative.

(3) Documentele şi informaţiile menţionate la alin. (1) sunt prezentate Băncii Naţionale a României în limba română.

(4) Pentru documentele şi informaţiile într-o limbă străină se prezintă şi traducerea legalizată a acestora. Pentru documentele redactate într-o limbă de circulaţie internaţională, Banca Naţională a României poate excepta, de la caz la caz, aplicarea cerinţei privind traducerea legalizată.

Art. 2. - (1) Termenii şi expresiile utilizaţi/utilizate în prezentul regulament au semnificaţiile prevăzute de Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, Legea nr. 210/2019 privind activitatea de emitere de monedă electronică, Regulamentul (UE) 2015/751 al Parlamentului European şi al Consiliului din 29 aprilie 2015 privind comisioanele interbancare pentru tranzacţiile de plată cu cardul, Regulamentul (UE) nr. 260/2012 al Parlamentului European şi al Consiliului de stabilire a cerinţelor tehnice şi comerciale aplicabile operaţiunilor de transfer de credit şi de debitare directă în euro.

(2) În sensul prezentului regulament, termenii şi expresiile de mai jos au următoarele semnificaţii:

a) active informaţionale - date sau alte cunoştinţe care au valoare pentru instituţie, inclusiv sisteme ale tehnologiei informaţiei şi comunicaţiilor, configuraţiile acestora, alte infrastructuri, precum şi conexiunile cu alte sisteme externe şi interne;

b) apărare în adâncime - ansamblu de mai multe tipuri de controale care acoperă acelaşi risc, precum principiul celor patru ochi, autentificarea pe baza a doi factori, segmentarea reţelei şi mecanisme multiple de tip firewall;

c) apetit la risc - nivelul şi tipurile cumulate de risc pe care o instituţie este dispusă să şi le asume în limita capacităţii sale de risc, conform modelului său de afaceri, în vederea realizării obiectivelor sale strategice;

d) autenticitate - proprietatea unei surse de a fi ceea ce se pretinde a fi;

e) conducere superioară:

(i) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care sunt instituţii de credit şi sucursale ale instituţiilor de credit din state terţe, acest termen are înţelesul prevăzut la art. 3 alin. (1) pct. 3 din Regulamentul Băncii Naţionale a României nr. 5/2013 privind cerinţe prudenţiale pentru instituţiile de credit, cu modificările şi completările ulterioare;

(ii) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care sunt instituţii de plată acest termen se referă la persoanele prevăzute la art. 13 alin. (2) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative;

(iii) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care sunt instituţii emitente de monedă electronică, acest termen se referă la persoanele prevăzute la art. 10 alin. (2) din Legea nr. 210/2019 privind activitatea de emitere de monedă electronică;

(iv) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. b) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, acest termen se referă la persoanele prevăzute la art. 13 alin. (2) sau art. 98 alin. (2) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, după caz;

(v) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, acest termen are semnificaţia conferită în temeiul legislaţiei naţionale aplicabile referitoare la organele de conducere;

f) continuitate - proprietatea proceselor, sarcinilor şi activelor unei organizaţii, care sunt necesare pentru prestarea serviciilor aferente plăţilor, de a fi pe deplin accesibile şi de a se desfăşura, respectiv de a funcţiona, la niveluri prestabilite acceptabile;

g) disponibilitate - proprietatea serviciilor aferente plăţilor de a fi accesibile şi utilizabile de către utilizatorii serviciilor de plată;

h) incident operaţional sau de securitate - un singur eveniment sau o serie de evenimente corelate neplanificate de prestatorul de servicii de plată, care are/au sau va/vor avea probabil un impact negativ asupra integrităţii, disponibilităţii, confidenţialităţii, autenticităţii şi/sau continuităţii serviciilor aferente plăţilor;

i) integritate - proprietatea de a proteja funcţionarea precisă şi caracterul complet al activelor (inclusiv în ceea ce priveşte datele);

j) organ de conducere:

(i) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care sunt instituţii de credit şi sucursale ale instituţiilor de credit din state terţe, acest termen are înţelesul prevăzut la art. 3 alin. (1) pct. 1 din Regulamentul Băncii Naţionale a României nr. 5/2013 privind cerinţe prudenţiale pentru instituţiile de credit, cu modificările şi completările ulterioare;

(ii) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. a) şi b) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care sunt instituţii de plată, instituţii emitente de monedă electronică sau furnizori specializaţi în servicii de informare cu privire la conturi, acest termen se referă la persoanele prevăzute la alin. (2) lit. e) pct. (ii) - (iv), după caz;

(iii) în cazul prestatorilor de servicii de plată prevăzuţi la art. 223 alin. (1) lit. e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, acest termen are semnificaţia conferită în temeiul legislaţiei naţionale aplicabile referitoare la organele de conducere;

k) principiul "privilegiilor minime" - prevede că personalul care are nevoie de acces la sistemele informatice şi de comunicaţii trebuie să aibă accesul minim necesar pentru a-şi îndeplini funcţia. Acest principiu se aplică atât accesului fizic, cât şi accesului logic la date, precum şi sistemelor şi aplicaţiilor care prelucrează date. Abilitatea de a citi, a crea, a actualiza şi a şterge datele constituie controale de acces supuse principiului privilegiilor minime;

l) risc de securitate - riscul care rezultă din procesele interne sau evenimentele externe eşuate sau necorespunzătoare, care au sau ar putea avea un impact negativ asupra disponibilităţii, integrităţii, confidenţialităţii şi asupra sistemelor de tehnologie a informaţiei şi a comunicaţiilor şi/sau asupra informaţiilor utilizate pentru furnizarea serviciilor de plată. Sunt incluse riscurile aferente atacurilor cibernetice sau cele aferente securităţii fizice necorespunzătoare;

m) serviciu aferent plăţilor - orice activitate din categoria serviciilor de plată prevăzute la art. 7 din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative şi toate sarcinile tehnice de asistenţă necesare pentru prestarea serviciilor de plată;

n) operaţiune de plată neautorizată - operaţiune de plată executată fără exprimarea consimţământului plătitorului în conformitate cu prevederile art. 147-149 din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, inclusiv ca urmare a pierderii, furtului, deturnării datelor sensibile privind plăţile sau a instrumentului de plată, indiferent dacă a putut fi detectată de către plătitor înaintea efectuării plăţii şi indiferent dacă a fost cauzată de neglijenţa gravă a plătitorului;

o) manipularea plătitorului - acţiune a unei persoane care are ca scop determinarea plătitorului să emită un ordin de plată sau să dea instrucţiuni prestatorului său de servicii de plată să îl emită, cu bună-credinţă, către un cont de plată despre care crede că aparţine beneficiarului legitim al plăţii;

p) mediu informatic - un subset al infrastructurii IT care este folosit pentru un scop bine determinat - de exemplu, mediu de dezvoltare, mediu de asamblare, mediu de test, mediu de producţie;

q) "Modificarea unui ordin de plată de către autorul fraudei" - un tip de operaţiune neautorizată şi se referă la situaţia în care autorul fraudei interceptează şi modifică un ordin de plată autorizat la un moment dat, în timpul comunicării electronice între dispozitivul plătitorului şi prestatorul de servicii de plată [precum programe malware sau atacuri care le permit atacatorilor să intercepteze comunicarea dintre două gazde care comunică în mod autorizat (atacuri de tip "omul din mijloc")] sau modifică instrucţiunea de plată în sistemul prestatorului de servicii de plată înainte de compensarea şi decontarea ordinului de plată;

r) "Emiterea unui ordin de plată de către autorul fraudei" - un tip de operaţiune de plată neautorizată şi se referă la situaţia în care un ordin de plată fals este emis de autorul fraudei după ce a obţinut datele sensibile privind plăţile ale plătitorului sau ale beneficiarului plăţii prin mijloace frauduloase;

s) clasificarea incidentului - transformarea din incident minor în incident major a unui incident operaţional sau de securitate;

t) declasificarea incidentului - transformarea din incident major în incident minor a unui incident operaţional sau de securitate.

TITLUL II

Măsurile de securitate privind gestionarea riscurilor operaţionale şi de securitate legate de serviciile de plată pe care le oferă

CAPITOLUL I

Dispoziţii generale

Art. 3. - (1) Prestatorii de servicii de plată trebuie să prevadă într-un document formal măsuri de securitate adecvate pentru gestionarea riscurilor operaţionale şi de securitate, legate de serviciile de plată pe care le oferă, cu respectarea dispoziţiilor prevăzute în prezentul titlu.

(2) Nivelul de detaliu al descrierii măsurilor prevăzute la alin. (1) trebuie să fie proporţional cu dimensiunea prestatorului de servicii de plată, precum şi cu natura, scopul, complexitatea şi caracterul riscant al serviciilor de plată pe care prestatorul de servicii de plată le oferă sau intenţionează să le ofere.

(3) Prestatorii de servicii de plată trebuie să fundamenteze în mod adecvat măsurile de securitate prevăzute la alin. (1) şi să comunice documentaţia de fundamentare Băncii Naţionale a României - Direcţia monitorizare a infrastrastructurilor pieţei financiare şi a plăţilor, prin intermediul Reţelei de comunicaţii interbancare, anual, până cel târziu la data de 31 martie sau mai des la solicitarea acesteia.

(4) Modificările intervenite cu privire la documentaţia prevăzută la alin. (1) se transmit Băncii Naţionale a României - Direcţia monitorizare a infrastructurilor pieţei financiare şi a plăţilor, în termen de 10 zile de la adoptarea deciziei cu privire la modificări.

(5) Banca Naţională a României (BNR) poate solicita prestatorilor de servicii de plată să pună la dispoziţia acesteia orice alte date şi informaţii pe care le consideră necesare în vederea evaluării adecvării la risc a măsurilor de securitate implementate de către prestatorii de servicii de plată. Prestatorii de servicii de plată au obligaţia de a pune la dispoziţia BNR informaţiile şi documentele solicitate în termen de 10 zile de la primirea solicitării.

CAPITOLUL II

Cadrul de gestionare a riscurilor operaţionale şi de securitate şi condiţiile de externalizare a unor funcţii operaţionale aferente serviciilor de plată

SECŢIUNEA 1

Cadrul de gestionare al riscurilor operaţionale şi de securitate

Art. 4. - (1) Prestatorii de servicii de plată trebuie să stabilească un cadru de măsuri de diminuare şi mecanisme de control adecvate pentru a gestiona riscurile operaţionale şi de securitate potrivit prevederilor art. 218 alin. (1) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, denumit în continuare "cadru de gestionare a riscurilor", care trebuie aprobat şi revizuit, cel puţin o dată pe an, de către organul de conducere şi, dacă este cazul, de către conducerea superioară.

(2) Cadrul de gestionare a riscurilor prevăzut la alin. (1) trebuie să pună accentul pe măsurile de securitate de diminuare a riscurilor operaţionale şi de securitate şi trebuie integrat în întregime în procesele generale de gestionare a riscurilor ale prestatorilor de servicii de plată.

Art. 5. - (1) Cadrul de gestionare al riscurilor elaborat de către prestatorii de servicii de plată potrivit art. 4 alin. (1) trebuie:

a) să includă un document de politică de securitate cuprinzător, astfel cum prevede art. 38 din Regulamentul nr. 4/2019 privind instituţiile de plată şi furnizorii specializaţi în servicii de informare cu privire la conturi;

b) să fie în concordanţă cu apetitul pentru risc al prestatorului de servicii de plată;

c) să definească şi să desemneze rolurile şi responsabilităţile-cheie, precum şi liniile de raportare relevante, necesare pentru punerea în aplicare a măsurilor de securitate şi pentru gestionarea riscurilor operaţionale şi de securitate;

d) să stabilească sistemele şi procedurile necesare pentru identificarea, măsurarea, monitorizarea şi gestionarea gamei de riscuri, care decurg din activitatea de prestare de servicii de plată desfăşurată de prestatorul de servicii de plată şi la care acesta este expus, inclusiv măsurile de asigurare a continuităţii activităţii prevăzute în cap. VI al prezentului titlu.

(2) Cadrul de gestionare a riscurilor trebuie să fie documentat în mod corespunzător şi actualizat cu experienţa dobândită şi documentată pe parcursul punerii în aplicare şi monitorizării acestuia.

Art. 6. - Prestatorii de servicii de plată trebuie să se asigure că, înainte de o modificare majoră a infrastructurii, proceselor sau procedurilor şi după fiecare incident operaţional sau de securitate major care afectează securitatea serviciilor aferente plăţilor prestate, aceştia analizează necesitatea de a modifica sau de a îmbunătăţi cadrul de gestionare a riscurilor operaţionale şi de securitate, fără întârzieri nejustificate.

Art. 7. - (1) Prestatorii de servicii de plată trebuie să stabilească trei modalităţi de apărare eficiente sau un model de control intern echivalent de gestionare a riscurilor, pentru a identifica şi gestiona riscurile operaţionale şi de securitate.

(2) Prestatorii de servicii de plată trebuie să se asigure că modelul de control intern menţionat la alin. (1) are suficientă autoritate, independenţă, resurse şi modalităţi de raportare directă către organul de conducere şi, dacă este cazul, către conducerea superioară.

Art. 8. - (1) Măsurile de securitate prevăzute de prestatorii de servicii de plată potrivit prezentului titlu trebuie să fie auditate de auditori cu experienţă în securitatea informaţiei şi a plăţilor şi să fie independenţi din punct de vedere operaţional de prestatorul de servicii de plată, indiferent dacă îşi desfăşoară activitatea în cadrul sau separat de acesta.

(2) Frecvenţa şi punctul central al auditurilor prevăzute la alin. (1) trebuie să ia în considerare riscurile de securitate corespunzătoare.

SECŢIUNEA a 2-a

Externalizarea unor funcţii operaţionale aferente serviciilor de plată

Art. 9. - (1) În cazul în care au fost externalizate funcţii operaţionale ale serviciilor de plată, inclusiv ale sistemelor informatice, prestatorii de servicii de plată trebuie să asigure eficacitatea măsurilor de securitate prevăzute în prezentul titlu.

(2) Pentru îndeplinirea obligaţiilor prevăzute la alin. (1) prestatorii de servicii de plată trebuie:

a) să se asigure că obiectivele de securitate, măsurile de securitate şi obiectivele de performanţă corespunzătoare şi proporţionale sunt incluse în contractele şi acordurile privind nivelul de calitate al serviciilor încheiate cu furnizorii către care au externalizat funcţiile respective;

b) să monitorizeze şi să se asigure că furnizorii către care au externalizat funcţii operaţionale îndeplinesc obiectivele de securitate, măsurile de securitate şi obiectivele de performanţă stabilite în acord cu lit. a).

(3) Prestatorii de servicii de plată rămân pe deplin responsabili pentru evaluarea eficacităţii măsurilor de securitate aferente funcţiilor operaţionale externalizate, inclusiv ale sistemelor informatice.

CAPITOLUL III

Gestionarea riscurilor operaţionale şi de securitate

SECŢIUNEA 1

Identificarea şi clasificarea funcţiilor, a proceselor şi a activelor

Art. 10. - Prestatorii de servicii de plată trebuie să identifice, să stabilească şi să actualizeze regulat evidenţa funcţiilor aferente activităţii lor, rolurilor-cheie şi a responsabilităţilor-cheie asociate acestora, precum şi a proceselor-suport, pentru a determina importanţa fiecărei funcţii, a fiecărui rol şi a fiecărui proces-suport, precum şi interdependenţele acestora raportat la riscurile operaţionale şi de securitate.

Art. 11. - Prestatorii de servicii de plată trebuie să identifice, să stabilească şi să actualizeze regulat evidenţa activelor informaţionale în vederea gestionării activelor care sprijină procesele şi funcţiile critice aferente activităţii acestora.

Art. 12. - Prestatorii de servicii de plată trebuie să clasifice funcţiile aferente activităţii, procesele-suport şi activele informaţionale identificate potrivit art. 11, în funcţie de nivelul critic al acestora.

SECŢIUNEA a 2-a

Evaluarea riscurilor funcţiilor, a proceselor şi a activelor informaţionale

Art. 13. - Prestatorii de servicii de plată trebuie să se asigure că monitorizează permanent ameninţările şi vulnerabilităţile şi că revizuiesc regulat scenariile de risc, cu impact asupra funcţiilor aferente activităţii, asupra proceselor critice şi asupra activelor informaţionale.

Art. 14. - (1) Prestatorii de servicii de plată trebuie să furnizeze Băncii Naţionale a României o evaluare actualizată şi cuprinzătoare a riscurilor operaţionale şi de securitate aferente serviciilor de plată pe care le oferă împreună cu măsurile de diminuare şi a mecanismelor de control implementate ca răspuns la riscurile respective.

(2) Prestatorii de servicii de plată trebuie să furnizeze informaţiile prevăzute la alin. (1) ca parte integrantă a evaluării prevăzute la art. 218 alin. (2) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative.

(3) În scopul alin. (1), prestatorii de servicii de plată trebuie să efectueze şi să documenteze cel puţin anual evaluările riscurilor privind funcţiile, procesele şi activele informaţionale pe care le-au identificat şi clasificat, în vederea identificării şi evaluării riscurilor operaţionale şi de securitate cheie.

(4) Evaluarea riscurilor prevăzută la alin. (1) trebuie să fie efectuată şi înaintea oricărei modificări majore a infrastructurii, proceselor şi procedurilor care afectează securitatea serviciilor de plată.

Art. 15. - (1) Pe baza evaluării riscurilor efectuată potrivit art. 14, prestatorii de servicii de plată trebuie să stabilească dacă şi în ce măsură sunt necesare modificări ale măsurilor de securitate existente, ale tehnologiilor utilizate şi ale procedurilor sau serviciilor de plată oferite.

(2) Prestatorii de servicii de plată trebuie să ia în considerare durata necesară pentru punerea în aplicare a modificărilor prevăzute la alin. (1) şi durata necesară pentru luarea măsurilor de securitate provizorii adecvate în vederea minimizării incidentelor operaţionale sau de securitate, a fraudei şi a efectelor potenţial perturbatoare în ceea ce priveşte prestarea serviciilor de plată.

CAPITOLUL IV

Măsurile de securitate preventive

SECŢIUNEA 1

Dispoziţii generale

Art. 16. - Prestatorii de servicii de plată trebuie să elaboreze şi să pună în aplicare măsuri de securitate preventive împotriva riscurilor operaţionale şi de securitate identificate.

Art. 17. - Prestatorii de servicii de plată trebuie să elaboreze şi să implementeze o abordare de tipul "apărare în adâncime", instituind controale pe mai multe niveluri, care vizează persoane, procese şi tehnologia, fiecare nivel servind drept mecanism de siguranţă pentru nivelurile anterioare.

Art. 18. - (1) Prestatorii de servicii de plată trebuie să asigure confidenţialitatea, integritatea şi disponibilitatea activelor fizice şi logice critice, ale resurselor şi ale datelor sensibile privind plăţile ale utilizatorilor de servicii de plată, fie că sunt în stare de repaus, în tranzit sau în folosinţă.

(2) Dacă datele sensibile privind plăţile includ date cu caracter personal, astfel de măsuri trebuie puse în aplicare în conformitate cu prevederile art. 217 din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative.

Art. 19. - (1) Prestatorii de servicii de plată trebuie să stabilească pe bază continuă dacă modificările la nivelul mediului operaţional existent influenţează măsurile de securitate prevăzute la art. 16 sau dacă impun adoptarea altor măsuri pentru atenuarea riscurilor implicate.

(2) Modificările prevăzute la alin. (1) trebuie să facă parte din procesul formal de gestionare a modificărilor al prestatorilor de servicii de plată. Acest proces trebuie să garanteze că modificările sunt planificate, testate, documentate şi autorizate în mod corespunzător.

(3) Pe baza ameninţărilor constatate la adresa securităţii şi a modificărilor efectuate, prestatorii de servicii de plată trebuie să includă scenariile atacurilor potenţiale cunoscute şi relevante în cadrul testării prevăzute la alin. (2).

Art. 20. - (1) În conceperea, dezvoltarea şi prestarea de servicii de plată, prestatorii de servicii de plată trebuie să se asigure că se aplică separarea sarcinilor şi principiile "privilegiilor minime".

(2) Prestatorii de servicii de plată trebuie să acorde o atenţie deosebită separării mediilor informatice, în special în ceea ce priveşte mediile de dezvoltare, testare şi de producţie.

SECŢIUNEA a 2-a

Integritatea şi confidenţialitatea datelor şi sistemelor

Art. 21. - În conceperea, dezvoltarea şi prestarea de servicii de plată, prestatorii de servicii de plată trebuie să se asigure că direcţionarea, colectarea, prelucrarea, stocarea şi/sau arhivarea şi vizualizarea datelor sensibile privind plăţile ale utilizatorului de servicii de plată sunt adecvate, relevante şi limitate la ceea ce este necesar pentru prestarea serviciilor de plată.

Art. 22. - (1) Prestatorii de servicii de plată trebuie să verifice în mod regulat dacă programele şi aplicaţiile software utilizate pentru prestarea serviciilor de plată, inclusiv cele dedicate utilizatorilor de servicii de plată sunt actualizate şi dacă patch-urile de securitate sunt instalate.

(2) Prestatorii de servicii de plată trebuie să se asigure că există şi funcţionează corespunzător mecanisme de verificare a integrităţii programelor şi aplicaţiilor software, a firmware-ului şi a informaţiilor privind propriile servicii de plată prestate.

SECŢIUNEA a 3-a

Securitatea fizică şi controlul accesului

Art. 23. - Prestatorii de servicii de plată trebuie să asigure măsuri de securitate fizică corespunzătoare, în special pentru protejarea datelor sensibile privind plăţile ale utilizatorilor de servicii de plată, precum şi a sistemelor tehnologiei informaţiei şi comunicaţiilor utilizate pentru prestarea serviciilor de plată.

Art. 24. - (1) Accesul fizic şi logic la sistemele tehnologiei informaţiei şi comunicaţiilor trebuie să fie permis numai persoanelor care sunt autorizate.

(2) Autorizarea prevăzută la alin. (1) trebuie atribuită în conformitate cu sarcinile şi responsabilităţile personalului, limitată la persoanele care sunt instruite şi monitorizate în mod corespunzător.

Art. 25. - (1) Prestatorii de servicii de plată trebuie să instituie controale eficiente care să asigure că accesul la sistemele tehnologiei informaţiei şi comunicaţiilor este permis doar persoanelor cu o cerinţă operaţională legitimă, în acord cu prevederile art. 24.

(2) Autorizarea accesului electronic la date şi sisteme, prin intermediul unor aplicaţii trebuie să fie limitată la minimul necesar pentru prestarea serviciului relevant.

Art. 26. - (1) Prestatorii de servicii de plată trebuie să instituie controale stricte privind accesul privilegiat la sisteme, prin limitarea strictă şi prin supravegherea îndeaproape a personalului cu drepturi de acces de nivel superior la sisteme.

(2) Controalele prevăzute la alin. (1) trebuie să instituie cel puţin: accesul în funcţie de roluri, jurnalizarea şi analizarea activităţilor utilizatorilor privilegiaţi în sisteme, autentificarea strictă şi monitorizarea în scopul identificării anomaliilor.

(3) Prestatorii de servicii de plată trebuie să gestioneze drepturile de acces la activele informaţionale şi sistemele lor de asistenţă pe baza "necesităţii de a cunoaşte".

(4) Drepturile de acces prevăzute la alin. (3) trebuie revizuite periodic, în funcţie de necesitatea determinată de prestatorul de servicii de plată, însă cel puţin anual.

Art. 27. - (1) Prestatorii de servicii de plată trebuie să păstreze jurnalele de acces o perioadă de timp de minimum 5 ani, care să fie proporţională cu nivelul critic al funcţiilor aferente activităţii, proceselor de asistenţă şi activelor informaţionale identificate, în conformitate cu prevederile art. 11 şi 12.

(2) Prestatorii de servicii de plată trebuie să utilizeze aceste informaţii pentru facilitarea identificării şi investigării activităţilor atipice, detectate în cadrul prestării serviciilor de plată.

Art. 28. - Prestatorii de servicii de plată trebuie să acorde accesul de la distanţă la componentele critice ale tehnologiei informaţiei şi comunicaţiilor numai pe baza principiului "necesităţii de a cunoaşte" şi atunci când se utilizează soluţii de autentificare strictă, pentru a se asigura comunicarea în condiţii de siguranţă şi reducerea riscurilor.

Art. 29. - (1) Prestatorii de servicii de plată trebuie să se asigure că funcţionarea produselor, a instrumentelor şi a procedurilor referitoare la procesele de control al accesului sunt eficiente din perspectiva protejării respectivelor procese împotriva compromiterii sau eludării acestora.

(2) Obligaţia prestatorilor de servicii de plată prevăzută la alin. (1) include înregistrarea, transmiterea, revocarea şi retragerea produselor, instrumentelor şi procedurilor corespunzătoare.

CAPITOLUL V

Măsurile de detecţie

SECŢIUNEA 1

Monitorizarea continuă şi detecţia

Art. 30. - (1) Prestatorii de servicii de plată trebuie să aloce resurse şi să stabilească şi să implementeze procese pentru monitorizarea continuă a funcţiilor activităţii, proceselor de asistenţă şi activelor informaţionale, pentru a detecta activităţile atipice în ceea ce priveşte prestarea serviciilor de plată.

(2) În cadrul monitorizării continue, prestatorii de servicii de plată trebuie să deţină resurse corespunzătoare şi eficiente de detectare a intruziunilor logice şi fizice, precum şi a încălcărilor confidenţialităţii, a integrităţii şi a disponibilităţii activelor informaţionale utilizate în prestarea serviciilor de plată.

Art. 31. - Procesele de monitorizare continuă şi detectare prevăzute la art. 30 trebuie să acopere:

a) factorii interni şi externi relevanţi, inclusiv funcţiile administrative ale activităţii şi cele privind tehnologia informaţiei şi comunicaţiilor;

b) operaţiunile pentru detectarea utilizării abuzive a accesului de către prestatorii de servicii sau de către alte entităţi; şi

c) ameninţările interne şi externe potenţiale.

Art. 32. - Prestatorii de servicii de plată trebuie să pună în aplicare măsuri de detecţie pentru a identifica eventualele scurgeri de informaţii, coduri dăunătoare şi alte ameninţări la adresa securităţii şi vulnerabilităţile cunoscute în mod public ale echipamentelor, aplicaţiilor şi sistemelor informatice şi de comunicaţii, pentru a verifica existenţa unor noi actualizări de securitate corespunzătoare.

SECŢIUNEA a 2-a

Monitorizarea şi raportarea incidentelor operaţionale sau de securitate

Art. 33. - Prestatorii de servicii de plată trebuie să stabilească praguri şi criterii corespunzătoare pentru clasificarea unui eveniment drept incident operaţional sau de securitate, precum şi indicatori de alertă timpurie pentru prestatorii de servicii de plată, pentru a permite detectarea timpurie a incidentelor operaţionale sau de securitate.

Art. 34. - (1) Prestatorii de servicii de plată trebuie să stabilească proceduri şi procese corespunzătoare şi structuri organizatorice pentru a asigura monitorizarea, gestionarea şi urmărirea integrată şi consecventă a incidentelor operaţionale sau de securitate.

(2) Prestatorii de servicii de plată trebuie să stabilească o procedură privind raportarea către conducerea superioară a incidentelor operaţionale sau de securitate, precum şi a plângerilor clienţilor legate de securitate.

Art. 35. - Prestatorii de servicii de plată trebuie să se asigure de faptul că măsurile prevăzute în acord cu art. 34 alin. (1) definesc în mod clar toate responsabilităţile pentru raportarea incidentelor operaţionale sau de securitate majore şi aferente proceselor puse în aplicare pentru îndeplinirea cerinţelor prevăzute de titlul III.

CAPITOLUL VI

Continuitatea activităţii

SECŢIUNEA 1

Dispoziţii generale

Art. 36. - Prestatorii de servicii de plată trebuie să stabilească un sistem solid de management al continuităţii pentru a spori la maxim, în mod continuu, capacitatea de prestare de servicii de plată şi pentru a limita pierderile în caz de perturbare gravă a activităţii.

Art. 37. - Pentru a stabili un sistem solid de management al continuităţii, prestatorii de servicii de plată trebuie să analizeze cu grijă expunerea la perturbarea gravă a activităţii şi să evalueze, cantitativ şi calitativ, impactul potenţial al acestora, folosind date interne şi/sau externe şi analize pe bază de scenariu.

Art. 38. - (1) După identificarea funcţiilor, proceselor, sistemelor şi operaţiunilor critice, precum şi a interdependenţelor identificate şi clasificate în conformitate cu prevederile art. 10-12, prestatorii de servicii de plată trebuie să stabilească ordinea de prioritate pentru acţiunile specifice continuităţii activităţii, folosind o abordare bazată pe riscuri, care se poate fundamenta pe evaluările riscurilor efectuate potrivit cap. III al prezentului titlu.

(2) În funcţie de modelul de afaceri al prestatorului de servicii de plată, acesta trebuie să faciliteze cel puţin prelucrarea operaţiunilor critice, în timp ce continuă eforturile de remediere.

Art. 39. - În baza analizei efectuate potrivit prevederilor art. 37 şi 38, prestatorii de servicii de plată trebuie să implementeze:

a) planuri de continuitate a activităţii pentru a se asigura că pot răspunde în mod corespunzător la urgenţe şi că pot menţine activităţile lor operaţionale critice;

b) măsuri de atenuare care trebuie adoptate în cazul încetării prestării serviciilor de plată şi în cazul rezilierii contractelor existente, pentru evitarea efectelor negative asupra sistemelor de plăţi şi asupra utilizatorilor de servicii de plată şi pentru a asigura executarea operaţiunilor de plată în aşteptare.

SECŢIUNEA a 2-a

Planificarea continuităţii activităţii pe bază de scenariu

Art. 40. - Prestatorii de servicii de plată trebuie să ia în considerare o serie de scenarii diferite, inclusiv cele extreme, dar plauzibile, la care ar putea fi expuşi şi să evalueze impactul potenţial al unor astfel de scenarii.

Art. 41. - În baza analizei efectuate potrivit prevederilor art. 37 şi 38 şi a scenariilor plauzibile identificate potrivit prevederilor art. 40, prestatorii de servicii de plată trebuie să elaboreze planuri de răspuns şi de redresare, care trebuie:

a) să se concentreze pe impactul asupra funcţionării proceselor, funcţiilor, sistemelor şi operaţiunilor critice, precum şi a interdependenţelor dintre acestea;

b) să fie documentate şi puse la dispoziţia unităţilor operaţionale şi funcţiilor-suport şi uşor accesibile în caz de urgenţă; şi

c) să fie actualizate în conformitate cu experienţa dobândită din teste, cu noile riscuri şi ameninţări identificate şi cu priorităţile şi obiectivele de redresare modificate.

SECŢIUNEA a 3-a

Testarea planurilor de continuitate a activităţii şi comunicarea în situaţii de criză

Art. 42. - (1) Prestatorii de servicii de plată trebuie să testeze planurile de continuitate a activităţii şi să se asigure că funcţionalitatea proceselor, funcţiilor şi sistemelor critice, precum şi a interdependenţelor dintre acestea sunt testate cel puţin anual.

(2) Prestatorii de servicii de plată trebuie să se asigure că planurile de continuitate a activităţii sprijină obiectivele de a proteja şi, dacă este cazul, de a restabili integritatea şi disponibilitatea operaţiunilor lor şi confidenţialitatea activelor lor informaţionale.

Art. 43. - (1) Prestatorii de servicii de plată trebuie să actualizeze planurile de continuitate a activităţii cel puţin anual, pe baza rezultatelor testelor prevăzute la art. 42 alin. (1), a informaţiilor privind ameninţările curente, a schimbului de informaţii şi a experienţei dobândite din evenimentele anterioare şi a modificării obiectivelor de redresare a activităţii, precum şi pe baza analizei scenariilor plauzibile din punct de vedere tehnic şi operaţional şi, dacă este cazul, după modificările la nivelul sistemelor şi proceselor.

(2) Prestatorii de servicii de plată trebuie să se consulte şi să coopereze cu părţile relevante de la nivel intern şi extern care sunt interesate, pe parcursul elaborării planurilor de continuitate a activităţii.

Art. 44. - Testarea planurilor de continuitate a activităţii prevăzută la art. 42 alin. (1) trebuie:

a) să includă un set adecvat de scenarii, astfel cum sunt prevăzute la art. 40;

b) să fie concepute pentru a verifica presupunerile pe care se bazează planurile de continuitate a activităţii, inclusiv mecanismele de guvernanţă şi planurile de comunicare în situaţii de criză; şi

c) să includă proceduri pentru probarea capacităţii personalului şi a proceselor de a reacţiona în mod corespunzător la scenariile prevăzute la art. 40.

Art. 45. - Prestatorii de servicii de plată trebuie să supravegheze regulat eficienţa planurilor de continuitate a activităţii, să documenteze şi să analizeze orice provocări sau deficienţe rezultate în urma testelor.

Art. 46. - Prestatorii de servicii de plată trebuie să se asigure că, atât în cazul unei perturbări a activităţii sau a unei situaţii de urgenţă, cât şi pe parcursul punerii în aplicare a planurilor de continuitate a activităţii, au prevăzut măsuri eficiente de comunicare în situaţii de criză, astfel încât toate părţile interesate interne şi externe relevante, inclusiv prestatorii de servicii externi, sunt informate în timp util şi în mod corespunzător.

CAPITOLUL VII

Testarea măsurilor de securitate

Art. 47. - Prestatorii de servicii de plată trebuie să elaboreze şi să pună în aplicare un cadru de testare a măsurilor de securitate stabilite de aceştia în aplicarea prezentului titlu, care să valideze robusteţea şi eficienţa măsurilor de securitate şi să se asigure că respectivul cadru de testare este adaptat pentru a lua în considerare noile ameninţări şi vulnerabilităţi, identificate prin intermediul activităţilor de monitorizare a riscurilor.

Art. 48. - Prestatorii de servicii de plată trebuie să se asigure că testele se efectuează în următoarele situaţii:

a) în eventualitatea unor modificări ale infrastructurii, proceselor şi procedurilor;

b) în situaţia în care aceste modificări sunt efectuate ca urmare a unor incidente operaţionale sau de securitate majore.

Art. 49. - În elaborarea şi aplicarea cadrului de testare prevăzut la art. 47, prestatorii de servicii de plată trebuie să se asigure că testele cuprind, de asemenea, măsurile de securitate relevante cu privire la:

a) terminalele de plată şi dispozitivele utilizate pentru prestarea serviciilor de plată;

b) terminalele de plată şi dispozitivele utilizate pentru autentificarea utilizatorului de servicii de plată;

c) dispozitivele, programele şi aplicaţiile software furnizate de prestatorul de servicii de plată utilizatorului de servicii de plată pentru a genera/primi un cod de autentificare.

Art. 50. - Cadrul de testare prevăzut la art. 47 trebuie să asigure că testele:

a) sunt efectuate ca parte a procesului formal de gestionare a modificărilor care trebuie prevăzut de către prestatorii de servicii de plată, pentru a asigura robusteţea şi eficienţa măsurilor de securitate;

b) sunt efectuate de verificatori independenţi, care au cunoştinţe, competenţe şi expertize suficiente în testarea măsurilor de securitate aferente serviciilor de plată şi care nu sunt implicaţi în dezvoltarea măsurilor de securitate aferente serviciilor de plată sau sistemelor care urmează să fie testate, cel puţin pentru testele finale înainte de a pune în aplicare măsurile de securitate;

c) includ analize de vulnerabilitate şi teste de penetrare corespunzătoare nivelului de risc identificat în cadrul serviciilor de plată.

Art. 51. - (1) Prestatorii de servicii de plată trebuie să efectueze teste în permanenţă şi în mod repetat cu privire la măsurile de securitate aferente serviciilor de plată oferite de aceştia.

(2) Prestatorii de servicii de plată trebuie să efectueze, cel puţin anual, testarea sistemelor care, ca urmare a derulării acţiunilor prevăzute la art. 12, au fost identificate drept critice pentru prestarea serviciilor de plată.

(3) Sistemele care nu sunt critice trebuie testate regulat de către prestatorii de servicii de plată printr-o abordare bazată pe riscuri, dar cel puţin la fiecare trei ani.

(4) Prestatorii de servicii de plată trebuie să efectueze, cel puţin anual, testări ale rezilienţei, inclusiv la atacuri cibernetice, a infrastructurii informatice utilizate pentru oferirea serviciilor de plată.

(5) Prestatorii de servicii de plată vor remite anual, până la data de 31 martie, pentru anul anterior, prin intermediul Reţelei de comunicaţii interbancare, următoarele informaţii:

a) scenariile de test avute în vedere şi rezultatele testărilor prevăzute la alin. (4);

b) extrase din rapoartele auditorilor şi/sau experţilor, care să conţină concluziile acestora cu privire la rezilienţa infrastructurii informatice;

c) modificările semnificative aduse infrastructurii informatice şi locaţiilor sediilor secundare ce asigură continuitatea activităţii de procesare a plăţilor, decontărilor şi a instrumentelor de plată.

Art. 52. - Prestatorii de servicii de plată trebuie să monitorizeze şi să evalueze rezultatele testelor efectuate şi să îşi actualizeze măsurile de securitate în mod corespunzător şi fără întârzieri nejustificate în ceea ce priveşte sistemele critice, identificate conform dispoziţiilor art. 12.

CAPITOLUL VIII

Cunoaşterea situaţiei şi învăţarea continuă

SECŢIUNEA 1

Cadrul ameninţărilor şi cunoaşterea situaţiei

Art. 53. - Prestatorii de servicii de plată trebuie să stabilească şi să pună în aplicare procese şi structuri organizatorice, pentru a identifica şi supraveghea constant ameninţările de securitate şi operaţionale, care ar putea afecta semnificativ capacitatea acestora de a presta servicii de plată.

Art. 54. - (1) Prestatorii de servicii de plată trebuie să analizeze incidentele operaţionale sau de securitate care au fost identificate sau care au avut loc în cadrul şi/sau în afara prestatorului de servicii de plată.

(2) Prestatorii de servicii de plată trebuie să ia în considerare experienţa dobândită ca urmare a analizei realizate potrivit alin. (1) şi să actualizeze în consecinţă măsurile de securitate prevăzute potrivit dispoziţiilor prezentului titlu.

Art. 55. - Prestatorii de servicii de plată trebuie să supravegheze activ dezvoltările în tehnologie, pentru a se asigura că au în vedere riscurile de securitate.

SECŢIUNEA a 2-a

Programe de formare şi de cunoaştere în materie de securitate

Art. 56. - (1) Prestatorii de servicii de plată trebuie să stabilească un program de formare profesională pentru toţi membrii personalului, pentru a se asigura că aceştia sunt instruiţi pentru a-şi îndeplini sarcinile şi responsabilităţile, în conformitate cu procedurile şi politicile de securitate relevante, în vederea prevenirii şi diminuării factorilor de risc precum: eroarea umană, furtul, frauda, utilizarea necorespunzătoare sau pierderea.

(2) Prestatorii de servicii de plată trebuie să se asigure că programul de formare profesională menţionat la alin. (1) prevede instruirea personalului cel puţin anual şi, dacă este necesar, mai frecvent, la iniţiativa prestatorului de servicii de plată ori la solicitarea Băncii Naţionale a României.

Art. 57. - Prestatorii de servicii de plată trebuie să se asigure că membrii personalului care îndeplinesc rolurile-cheie şi responsabilităţile-cheie asociate acestora, identificate conform dispoziţiilor art. 10, sunt instruiţi anual sau mai frecvent, dacă este necesar, prin programe de perfecţionare dedicate securităţii informaţiei.

Art. 58. - (1) Prestatorii de servicii de plată trebuie să stabilească şi să pună în aplicare programe periodice de cunoaştere în domeniul securităţii informaţiei, pentru a-şi educa personalul şi pentru a aborda riscurile aferente securităţii informaţiei.

(2) Tematica programelor prevăzute la alin. (1) trebuie să conţină inclusiv dispoziţii cu privire la modalitatea în care personalul prestatorului de servicii de plată este obligat să raporteze toate incidentele sau activităţile neobişnuite.

CAPITOLUL IX

Gestionarea relaţiei cu utilizatorul serviciilor de plată

Art. 59. - Prestatorii de servicii de plată trebuie să stabilească şi să pună în aplicare procese de creştere a gradului de conştientizare al utilizatorilor de servicii de plată cu privire la riscurile de securitate aferente serviciilor de plată prestate acestora, acordând asistenţă şi îndrumare utilizatorilor de servicii de plată.

Art. 60. - Asistenţa şi îndrumarea acordate utilizatorilor de servicii de plată trebuie să fie actualizate în funcţie de noile ameninţări şi vulnerabilităţi, iar utilizatorul de servicii de plată trebuie să fie informat cu privire la aceste modificări.

Art. 61. - În cazul în care funcţionalitatea produsului o permite, prestatorii de servicii de plată trebuie să le permită utilizatorilor de servicii de plată să dezactiveze funcţionalităţile de plată specifice, aferente serviciilor de plată oferite utilizatorului de servicii de plată de către prestatorul de servicii de plată.

Art. 62. - În cazul în care, în conformitate cu art. 163 alin. (1) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, un prestator de servicii de plată a acceptat limitele de cheltuieli ale plătitorului în ceea ce priveşte operaţiunile de plată efectuate prin intermediul instrumentelor de plată specifice, prestatorul de servicii de plată trebuie să ofere plătitorului opţiunea de a ajusta aceste limite până la limita maximă admisă.

Art. 63. - Prestatorii de servicii de plată trebuie să acorde utilizatorilor de servicii de plată opţiunea de a primi alerte referitoare la încercările iniţiate şi/sau eşuate de iniţiere a operaţiunilor de plată, permiţându-le să detecteze utilizarea frauduloasă sau premeditată a conturilor lor de plăţi.

Art. 64. - Prestatorii de servicii de plată trebuie să îşi informeze utilizatorii de servicii de plată despre actualizările procedurilor de securitate care afectează utilizatorii de servicii de plată în ceea ce priveşte prestarea serviciilor de plată.

Art. 65. - (1) Prestatorii de servicii de plată trebuie să acorde asistenţă utilizatorilor de servicii de plată în orice aspecte, cereri de sprijin şi notificări de anomalii sau aspecte referitoare la probleme de securitate legate de serviciile de plată.

(2) Prestatorii de servicii de plată trebuie să informeze utilizatorii de servicii de plată în mod corespunzător cu privire la modalitatea în care se poate obţine asistenţa prevăzută la alin. (1).

TITLUL III

Raportarea incidentelor operaţionale şi de securitate majore

CAPITOLUL I

Încadrarea incidentelor operaţionale şi/sau de securitate în categoria incidentelor majore

Art. 66. - Prestatorii de servicii de plată trebuie să evalueze dacă un incident operaţional sau de securitate aferent serviciilor de plată prestate se încadrează în categoria incidentelor majore, în baza analizei asupra criteriilor şi potrivit metodologiei menţionate în anexa nr. 1.

Art. 67. - Prestatorii de servicii de plată trebuie să evalueze un incident prin a stabili, pentru fiecare criteriu în parte, dacă pragurile relevante din anexa nr. 2 sunt sau vor fi probabil atinse înainte de soluţionarea incidentului.

Art. 68. - (1) Prestatorii de servicii de plată trebuie să încadreze în categoria incidentelor majore acele incidente operaţionale sau de securitate pentru care:

a) unul sau mai multe criterii se încadrează în categoria "Nivel de impact ridicat"; sau

b) trei sau mai multe criterii se încadrează în categoria "Nivel de impact redus".

(2) Criteriile prevăzute la alin. (1) se încadrează în categoria "Nivel de impact redus", respectiv "Nivel de impact ridicat", prin atingerea pragurilor prevăzute în anexa nr. 2.

Art. 69. - Prestatorii de servicii de plată trebuie să recurgă la estimări, în special în etapa investigaţiei iniţiale a incidentului, dacă nu deţin date efective pentru a-şi fundamenta evaluarea realizată potrivit art. 66-68, inclusiv cu privire la atingerea unui anumit prag înainte ca incidentul să fie soluţionat.

Art. 70. - Prestatorii de servicii de plată trebuie să efectueze evaluarea menţionată la art. 66-68 pe bază continuă, pe întreaga durată a existenţei incidentului pentru a identifica orice posibilă schimbare a încadrării incidentului, respectiv prin clasificarea sau declasificarea incidentului.

CAPITOLUL II

Notificarea incidentelor operaţionale sau de securitate majore

SECŢIUNEA 1

Dispoziţii generale

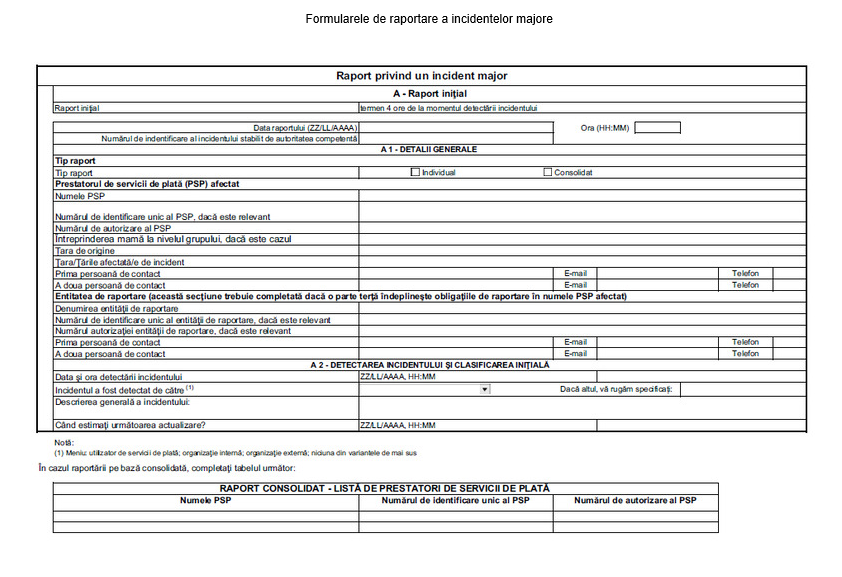

Art. 71. - (1) Prestatorii de servicii de plată, prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, trebuie să completeze şi să transmită Băncii Naţionale a României raportul privind incidentul major potrivit formularelor şi instrucţiunilor de completare prevăzute în anexa nr. 3.

(2) Prin excepţie de la aplicarea prevederilor art. 1 alin. (2) lit. b) prestatorii de servicii de plată prevăzuţi la art. 223 alin. (1) lit. c) şi d) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care desfăşoară activitate de prestare de servicii de plată pe teritoriul României, trebuie să transmită Băncii Naţionale a României o copie a notificării prevăzute la art. 219 alin. (4) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, prin intermediul Reţelei de comunicaţii interbancare.

Art. 72. - (1) Prestatorii de servicii de plată trebuie să utilizeze formularele de raport prevăzute în anexa nr. 3 pentru a informa Banca Naţională a României pe întreaga durată de existenţă a incidentului, respectiv rapoartele iniţiale, intermediare şi finale, astfel cum sunt menţionate în secţiunile 2-4 ale prezentului capitol.

(2) Prestatorii de servicii de plată trebuie să completeze progresiv formularele de raport prevăzute la alin. (1), pe măsură ce sunt disponibile mai multe informaţii în cursul investigaţiilor lor interne.

Art. 73. - Prestatorii de servicii de plată trebuie să prezinte Băncii Naţionale a României o copie a informării clienţilor săi, utilizatori ai serviciilor de plată, cu privire la incidentul operaţional sau de securitate major şi la toate măsurile pe care utilizatorii de servicii de plată le pot lua pentru a atenua efectele negative ale acestuia, conform prevederilor art. 219 alin. (2) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, de îndată ce această informare este disponibilă.

Art. 74. - Prestatorii de servicii de plată trebuie să pună la dispoziţia Băncii Naţionale a României, dacă sunt disponibile şi dacă se consideră că acest lucru este relevant, orice informaţii suplimentare prin anexarea unor documente suplimentare la raportul transmis pentru raportarea incidentelor operaţionale sau de securitate majore, ca anexă unică sau anexe distincte.

Art. 75. - Prestatorii de servicii de plată trebuie să răspundă oricăror solicitări de furnizare de informaţii suplimentare sau clarificări din partea Băncii Naţionale a României cu privire la documentaţia care a fost deja transmisă.

Art. 76. - Prestatorii de servicii de plată trebuie să păstreze în permanenţă confidenţialitatea şi integritatea informaţiilor schimbate cu Banca Naţională a României şi să se autentifice în mod corespunzător în raporturile cu aceasta.

SECŢIUNEA a 2-a

Raportul iniţial

Art. 77. - Prestatorii de servicii de plată trebuie să transmită un raport iniţial Băncii Naţionale a României atunci când este detectat pentru prima dată un incident operaţional sau de securitate major.

Art. 78. - Prestatorii de servicii de plată trebuie să transmită raportul iniţial prevăzut la art. 77 în termen de 4 ore de la detectarea incidentului clasificat ca incident operaţional sau de securitate major sau, în cazul în care se cunoaşte că la momentul respectiv canalele de raportare către Banca Naţională a României nu sunt disponibile sau operaţionale, de îndată ce acestea devin din nou disponibile/operaţionale.

Art. 79. - (1) Prestatorii de servicii de plată trebuie să transmită, de asemenea, un raport iniţial Băncii Naţionale a României atunci când un incident cunoscut anterior ca fiind minor este clasificat ca unul major, ca urmare a evaluării efectuate potrivit art. 70.

(2) În situaţia prevăzută la alin. (1) prestatorii de servicii de plată trebuie să transmită Băncii Naţionale a României raportul iniţial de îndată ce se identifică o schimbare de stare sau, în cazul în care se cunoaşte că la momentul respectiv canalele de raportare către Banca Naţională a României nu sunt disponibile sau operaţionale, de îndată ce acestea devin disponibile/operaţionale din nou.

Art. 80. - (1) În rapoartele lor iniţiale, prestatorii de servicii de plată trebuie să includă informaţiile prevăzute în formularul "A - Raport iniţial" cuprins în anexa nr. 3, prezentând unele caracteristici de bază ale incidentului şi consecinţele estimate ale acestuia pe baza informaţiilor disponibile imediat după detectarea sau reclasificarea acestuia.

(2) Prestatorii de servicii de plată trebuie să recurgă la estimări atunci când nu sunt disponibile date efective, în acord cu dispoziţiile art. 69.

(3) Prestatorii de servicii de plată trebuie să includă în raportul lor iniţial data următoarei actualizări, care ar trebui să aibă loc în cel mai scurt timp posibil şi să nu depăşească, în niciun caz, 3 zile lucrătoare.

SECŢIUNEA a 3-a

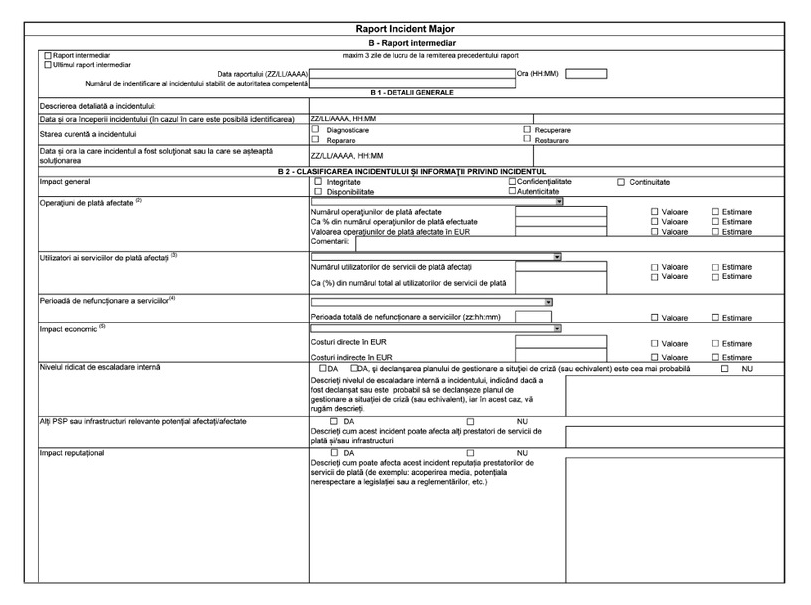

Raportul intermediar

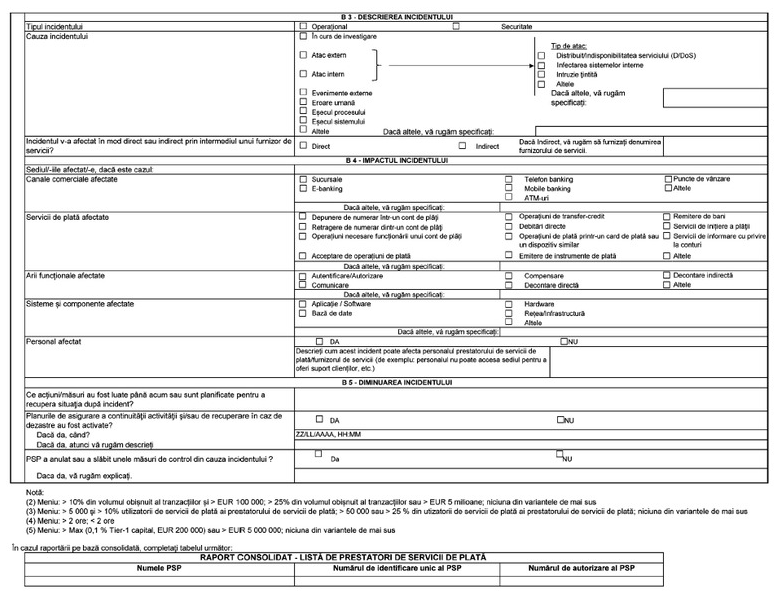

Art. 81. - Prestatorii de servicii de plată trebuie să transmită rapoarte intermediare potrivit formularului "B - Raport intermediar" cuprins în anexa nr. 3, în următoarele situaţii:

a) de fiecare dată când consideră că există o actualizare relevantă a stării incidentului;

b) până la data următoarei actualizări indicată în raportul anterior, fie în raportul iniţial, fie în raportul intermediar anterior.

Art. 82. - (1) Prestatorii de servicii de plată trebuie să transmită Băncii Naţionale a României un prim raport intermediar potrivit formularului "B - Raport intermediar" cuprins în anexa nr. 3, cu o descriere mai detaliată a incidentului şi a consecinţelor acestuia.

(2) Prestatorii de servicii de plată trebuie să elaboreze rapoarte intermediare suplimentare prin actualizarea informaţiilor furnizate deja potrivit formularelor "A - Raport iniţial" şi "B - Raport intermediar" cuprinse în anexa nr. 3, cel puţin atunci când au cunoştinţă despre informaţii relevante noi sau schimbări semnificative de la data notificării anterioare.

(3) Prestatorii de servicii de plată vor actualiza informaţiile potrivit alin. (2) şi în situaţia în care incidentul a crescut sau a scăzut în intensitate, sunt identificate cauze noi sau sunt luate măsuri pentru soluţionarea incidentului.

(4) Prestatorii de servicii de plată trebuie să elaboreze un raport intermediar la solicitarea Băncii Naţionale a României.

Art. 83. - Când datele efective nu sunt disponibile, prestatorii de servicii de plată trebuie să recurgă la estimări, prin aplicarea în mod corespunzător a prevederilor art. 69.

Art. 84. - (1) Prestatorii de servicii de plată trebuie să precizeze în fiecare raport intermediar data următoarei actualizări, care ar trebui să aibă loc în cel mai scurt timp posibil şi să nu depăşească, în niciun caz, 3 zile lucrătoare.

(2) În cazul în care prestatorii de servicii de plată nu pot să respecte data estimată a următoarei actualizări indicată conform alin. (1), aceştia trebuie să contacteze Banca Naţională a României pentru a explica motivele întârzierii, să propună un nou termen plauzibil de transmitere, care să nu depăşească 3 zile lucrătoare, şi să trimită un nou raport intermediar exclusiv cu actualizarea informaţiilor privind data estimată a următoarei actualizări.

Art. 85. - (1) Prestatorii de servicii de plată trebuie să transmită ultimul raport intermediar atunci când au fost reluate activităţile curente şi activitatea a revenit la normal, informând Banca Naţională a României cu privire la această situaţie.

(2) Prestatorii de servicii de plată trebuie să considere că activitatea a revenit la normal atunci când activitatea/operaţiunile este/sunt reluată/reluate la acelaşi nivel de executare/în aceleaşi condiţii prevăzut/prevăzute de prestatorul de servicii de plată sau prevăzut/prevăzute la nivel extern într-un acord privind nivelul de calitate al serviciilor în ceea ce priveşte timpii de prelucrare, capacitatea, cerinţele de securitate etc. şi când nu se mai aplică măsurile în situaţie de urgenţă pentru continuarea activităţii prevăzute în cap. VI al titlului II.

Art. 86. - În cazul în care activitatea prestatorului de servicii de plată a revenit la normal în decurs de cel mult 4 ore de la momentul detectării incidentului operaţional sau de securitate major, prestatorii de servicii de plată trebuie să aibă în vedere prezentarea în mod simultan a raportului iniţial şi a ultimului raport intermediar, prin completarea şi transmiterea formularelor "A - Raport iniţial" şi "B - Raport intermediar" cuprinse în anexa nr. 3, înainte de termenul de 4 ore.

SECŢIUNEA a 4-a

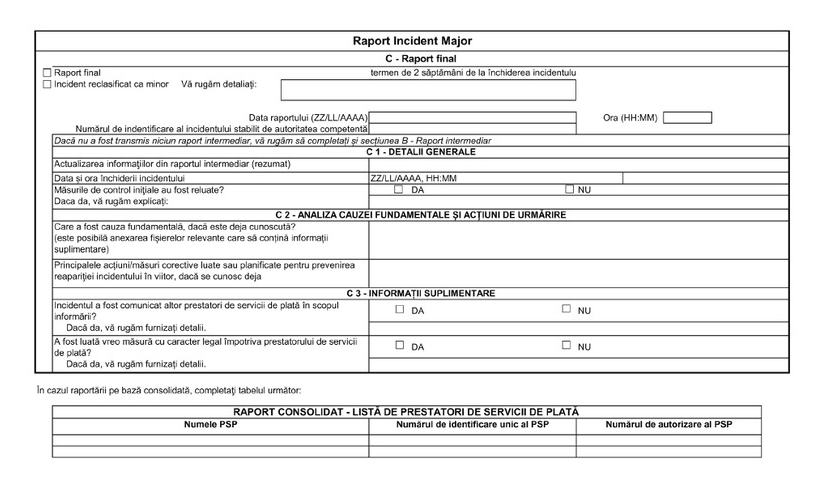

Raportul final

Art. 87. - Prestatorii de servicii de plată trebuie să trimită un raport final potrivit formularului "C - Raport final" cuprins în anexa nr. 3, atunci când a fost efectuată analiza cauzelor fundamentale, indiferent dacă au fost deja implementate măsurile de atenuare a incidentului sau dacă a fost identificată cauza fundamentală finală şi când există date disponibile pentru a înlocui orice estimări.

Art. 88. - (1) Prestatorii de servicii de plată trebuie să transmită raportul final Băncii Naţionale a României în decurs de maximum 10 zile lucrătoare de la data la care poate demonstra că activitatea a revenit la normal.

(2) Prestatorii de servicii de plată care au nevoie de o prelungire a termenului prevăzut la alin. (1), inclusiv în situaţia în care nu sunt încă disponibile date efective cu privire la impact, trebuie să contacteze Banca Naţională a României înainte de încheierea termenului prevăzut la alin. (1) şi să ofere o justificare adecvată a întârzierii, precum şi o nouă dată estimată pentru transmiterea raportului final.

Art. 89. - În cazul în care prestatorii de servicii de plată pot să ofere toate informaţiile necesare în raportul final potrivit formularului "C - Raport final" cuprins în anexa nr. 3, în decurs de 4 ore de la momentul depistării incidentului, aceştia trebuie să aibă în vedere prezentarea în raportul lor iniţial a informaţiilor legate de raportul iniţial, ultimul raport intermediar şi raportul final prin completarea şi transmiterea formularelor "A - Raport iniţial", "B - Raport intermediar" şi "C - Raport final" cuprinse în anexa nr. 3.

Art. 90. - Prestatorii de servicii de plată trebuie să includă în rapoartele lor finale informaţii complete cu privire la:

a) datele efective privind impactul în locul estimărilor utilizate şi orice alte actualizări necesare ale informaţiilor legate de raportul iniţial şi ultimul raport intermediar, cuprinse în formularele "A - Raport iniţial" şi "B - Raport intermediar" prevăzute în anexa nr. 3; şi

b) formularul "C - Raport final" cuprins în anexa nr. 3, care să includă cauza fundamentală, dacă aceasta este deja cunoscută, precum şi o prezentare succintă a măsurilor adoptate sau prevăzute a fi adoptate pentru a elimina problema şi a preveni reapariţia acesteia în viitor.

Art. 91. - (1) Prestatorii de servicii de plată trebuie să transmită un raport final şi atunci când, ca urmare a evaluării pe bază continuă a incidentului, aceştia identifică faptul că un incident major deja raportat nu mai îndeplineşte criteriile pentru a fi considerat major şi nu se preconizează că acesta le va îndeplini înainte de soluţionarea incidentului.

(2) În situaţia prevăzută la alin. (1), prestatorii de servicii de plată trebuie să trimită raportul final de îndată ce se detectează această situaţie şi, în orice caz, până la data estimată a următorului raport.

(3) În situaţia prevăzută la alin. (1), prestatorii de servicii de plată trebuie să indice reclasificarea incidentului drept minor, să transmită formularul "C - Raport final" cuprins în anexa nr. 3 şi să explice motivele acestei declasări.

CAPITOLUL III

Raportarea delegată şi consolidată

Art. 92. - (1) În cazul prestatorilor de servicii de plată, prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care intenţionează să delege îndeplinirea obligaţiilor de raportare a incidentelor majore unei terţe părţi, aceştia trebuie să informeze Banca Naţională a României şi să asigure îndeplinirea următoarelor condiţii:

a) contractul sau acordurile interne existente în cadrul unui grup, după caz, care stă/stau la baza raportării delegate dintre prestatorul de servicii de plată şi terţa parte defineşte/definesc în mod clar alocarea responsabilităţilor tuturor părţilor;

b) delegarea respectă cerinţele privind externalizarea funcţiilor operaţionale importante prevăzute la:

(i) art. 54 şi 55 din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative şi art. 46-50 din Legea nr. 210/2019 privind activitatea de emitere de monedă electronică în legătură cu instituţiile de plată şi, respectiv, pentru instituţiile emitente de monedă electronică; sau

(ii) cap. V al titlului II din Regulamentul Băncii Naţionale a României nr. 5/2013 privind cerinţe prudenţiale pentru instituţiile de credit, cu modificările şi completările ulterioare, pentru instituţiile de credit;

c) asigură în mod corespunzător confidenţialitatea datelor sensibile privind plăţile utilizatorilor de servicii de plată, precum şi calitatea, consecvenţa, integritatea şi fiabilitatea informaţiilor care vor fi prezentate autorităţii competente;

d) transmiterea, în prealabil, către Banca Naţională a României a tuturor informaţiilor în acord cu prevederile art. 97 şi obţinerea aprobării prevăzute la art. 98.

(2) În situaţia prevăzută la alin. (1) lit. a), contractul sau acordurile interne existente în cadrul unui grup, după caz, trebuie să prevadă în mod clar faptul că prestatorul de servicii de plată afectat rămâne pe deplin responsabil şi răspunzător pentru îndeplinirea cerinţelor prevăzute la art. 219 alin. (1), (2) şi (4) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative şi pentru conţinutul informaţiilor prezentate Băncii Naţionale a României.

(3) În situaţia prevăzută la alin. (1) lit. b) pct. (i) prestatorii de servicii de plată vor trata obligaţia de raportare a incidentelor majore ca funcţie operaţională importantă.

(4) În situaţia prevăzută la alin. (1) lit. b) pct. (ii) prestatorii de servicii de plată vor trata obligaţia de raportare a incidentelor majore ca activitate semnificativă, în înţelesul Regulamentului Băncii Naţionale a României nr. 5/2013 privind cerinţe prudenţiale pentru instituţiile de credit, cu modificările şi completările ulterioare.

Art. 93. - (1) Prestatorii de servicii de plată, prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care intenţionează să delege unei terţe părţi îndeplinirea obligaţiilor de raportare în mod consolidat, prin transmiterea unui singur raport care face referire la mai mulţi prestatori de servicii de plată afectaţi de acelaşi incident operaţional sau de securitate major, trebuie să informeze Banca Naţională a României să includă informaţiile de contact cu privire la prestatorii de servicii de plată afectaţi cuprinse în formularul "A - Raport iniţial" din anexa nr. 3 şi să se asigure de îndeplinirea următoarelor condiţii:

a) includerea dispoziţiilor referitoare la raportarea consolidată în contractul care stă la baza raportării delegate;

b) raportarea consolidată condiţionată de faptul că incidentul este cauzat de o întrerupere a serviciilor prestate de către terţa parte;

c) limitarea raportării consolidate la prestatorii de servicii de plată stabiliţi în acelaşi stat membru;

d) asigurarea faptului că terţa parte evaluează semnificaţia incidentului pentru fiecare prestator de servicii de plată afectat şi include în raportul consolidat doar prestatorii de servicii de plată pentru care incidentul a fost clasificat drept unul major. În cazul incertitudinii, asigură includerea unui prestator de servicii de plată în raportul consolidat atât timp cât nu există dovezi în sens contrar;

e) asigurarea faptului că, atunci când nu este posibil să se treacă un singur răspuns în unele câmpuri cuprinse în formularele prevăzute în anexa nr. 3, terţa parte fie completează individual pentru fiecare prestator de servicii de plată, specificând în plus identitatea fiecărui prestator de servicii de plată la care se referă informaţiile, fie foloseşte intervale, în acele câmpuri din formularele cuprinse în anexa nr. 3 în care există o astfel de opţiune, reprezentând valorile minime şi maxime, astfel cum au fost observate sau estimate pentru diferiţi prestatori de servicii de plată;

f) prestatorii de servicii de plată, prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, trebuie să se asigure că terţa parte îi informează în permanenţă cu privire la toate informaţiile relevante legate de incident şi la toate interacţiunile pe care terţa parte le-ar putea avea cu Banca Naţională a României, precum şi cu privire la conţinutul acestora, însă doar în măsura în care acest lucru este compatibil cu evitarea oricărei încălcări a confidenţialităţii în ceea ce priveşte informaţiile referitoare la alţi prestatori de servicii de plată.

(2) Dispoziţiile art. 92 alin. (1) lit. b) sunt aplicabile în mod corespunzător în ceea ce priveşte delegarea unei terţe părţi pentru a îndeplini obligaţiile de raportare în mod consolidat, în acord cu alin. (1).

Art. 94. - Prestatorii de servicii de plată, prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, nu trebuie să îşi delege îndeplinirea obligaţiilor de raportare potrivit art. 92 sau 93, după caz, înainte de a obţine aprobarea Băncii Naţionale a României potrivit prevederilor art. 98 sau după ce au fost informaţi de către Banca Naţională a României cu privire la faptul că acordul de externalizare nu îndeplineşte cerinţele prevăzute la art. 92 alin. (1) lit. b).

Art. 95. - (1) Prestatorii de servicii de plată, prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care intenţionează să retragă delegarea îndeplinirii obligaţiilor lor de raportare trebuie să informeze Banca Naţională a României în termen de maximum 5 zile lucrătoare de la data luării acestei decizii.

(2) Prestatorii de servicii de plată prevăzuţi la alin. (1) trebuie să informeze Banca Naţională a României cu privire la orice evoluţie semnificativă care afectează terţa parte desemnată şi capacitatea acesteia de a-şi îndeplini obligaţiile de raportare.

Art. 96. - (1) Prestatorii de servicii de plată trebuie să îşi îndeplinească obligaţiile de raportare prevăzute în prezentul titlu, fără a recurge la asistenţa externă, ori de câte ori terţa parte desemnată nu a informat Banca Naţională a României cu privire la un incident operaţional sau de securitate major în conformitate cu prevederile art. 219 alin. (1) şi/sau (4) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative şi cele ale prezentului titlu.

(2) Prestatorii de servicii de plată trebuie să se asigure că un incident operaţional sau de securitate major nu este raportat de două ori, individual, de către prestatorul de servicii de plată în cauză şi, încă o dată, de către terţa parte către care prestatorul de servicii de plată a delegat îndeplinirea obligaţiilor de raportare.

Art. 97. - (1) Prestatorii de servicii de plată, prevăzuţi la art. 223 alin. (1) lit. a), b) şi e) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care intenţionează, în acord cu prevederile art. 92 şi 93, să îşi delege unei terţe părţi obligaţiile de raportare a incidentelor operaţionale sau de securitate majore specifice propriilor servicii de plată prestate, la nivel individual sau consolidat, trebuie să transmită Băncii Naţionale a României, fără întârzieri nejustificate, o cerere însoţită de următoarele documente şi informaţii:

a) decizia internă cu privire la raportarea delegată sau consolidată a incidentelor majore specifice propriilor servicii de plată prestate, după caz, semnată la nivelul organului de conducere al prestatorilor de servicii de plată;

b) extrasul din contractul/acordul intern care stă la baza delegării îndeplinirii obligaţiilor de raportare, care să probeze îndeplinirea condiţiilor prevăzute la art. 92 alin. (1) lit. a) şi c) şi, respectiv, art. 93 alin. (1) lit. a) -f), după caz.

(2) În situaţia în care documentaţia transmisă de către prestatorii de servicii de plată nu îndeplineşte cerinţele menţionate la alin. (1), Banca Naţională a României comunică acestora, în termen de 30 zile lucrătoare, documentele şi informaţiile necesare pentru conformarea la dispoziţiile alin. (1).

(3) Banca Naţională a României poate solicita orice alte informaţii, date, documente şi declaraţii relevante în scopul evaluării cu privire la delegarea obligaţiilor de raportare în acord cu prevederile art. 92 şi 93.

(4) Prestatorul de servicii de plată trebuie să transmită informaţiile solicitate potrivit alin. (2) şi/sau (3) în termen de maximum 45 de zile lucrătoare de la data comunicării solicitării.

(5) Pentru situaţii bine fundamentate de prestatorul de servicii de plată, la cererea acestuia, Banca Naţională a României poate prelungi termenul de transmitere a documentelor şi informaţiilor prevăzut la alin. (4).

(6) Documentaţia este completă numai după ce prestatorii de servicii de plată au transmis toate documentele şi informaţiile potrivit alin. (1) - (3), în termenul prevăzut la alin. (4), respectiv alin. (5), dacă este cazul.

(7) Informaţiile şi documentele prezentate după expirarea termenelor prevăzute în prezentul articol nu sunt luate în considerare la evaluarea cererii prestatorului de servicii de plată de delegare a unei terţe părţi a obligaţiilor de raportare a incidentelor operaţionale sau de securitate majore.

Art. 98. - Banca Naţională a României evaluează şi comunică prestatorului de servicii de plată decizia sa cu privire la posibilitatea prestatorului de servicii de plată de a delega către o terţă parte obligaţiile sale de raportare a incidentelor majore potrivit titlului III, în termen de 30 de zile lucrătoare de la data la care documentaţia este considerată completă potrivit art. 97 alin. (6).

TITLUL IV

Raportarea datelor statistice privind fraudele legate de diferite mijloace de plată

CAPITOLUL I

Obiectul raportării

Art. 99. - (1) În conformitate cu prevederile prezentului titlu, prestatorii de servicii de plată trebuie să raporteze către Banca Naţională a României, pentru fiecare perioadă de raportare, datele statistice privind:

a) totalul operaţiunilor de plată; şi

b) totalul operaţiunilor de plată frauduloase.

(2) În sensul alin. (1) operaţiunile de plată frauduloase reprezintă:

a) operaţiunile de plată neautorizate; şi

b) operaţiunile de plată efectuate în urma manipulării plătitorului de către autorul fraudei.

Art. 100. - (1) În sensul prevederilor art. 99 alin. (1) lit. b), prestatorii de servicii de plată, inclusiv emitentul instrumentului de plată, trebuie să raporteze numai operaţiunile de plată frauduloase care au fost iniţiate şi executate, inclusiv acceptate, dacă este cazul.

(2) Prestatorii de servicii de plată nu trebuie să raporteze datele privind operaţiunile de plată care, deşi se referă la operaţiunile menţionate la art. 99 alin. (1) lit. b), nu au fost executate şi nu au generat un transfer de fonduri în conformitate cu dispoziţiile art. 5 alin. (1) pct. 36 din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative.

CAPITOLUL II

Cerinţe generale privind datele raportate

Art. 101. - (1) Prestatorii de servicii de plată trebuie să raporteze datele statistice prevăzute la art. 99, conform alin. (2) sau (3).

(2) Prestatorul de servicii de plată al plătitorului trebuie să raporteze datele statistice, conform anexei nr. 5 secţiunile A, C, E, F, G şi H, după caz.

(3) Prestatorul de servicii de plată al beneficiarului plăţii trebuie să raporteze datele statistice, conform anexei nr. 5 secţiunile B şi D, după caz.

Art. 102. - Prestatorii de servicii de plată trebuie să raporteze Băncii Naţionale a României toate operaţiunile de plată şi operaţiunile de plată frauduloase cu privire la următoarele:

a) totalul operaţiunilor de plată frauduloase prevăzute la art. 99, indiferent dacă valoarea operaţiunii de plată frauduloasă a fost recuperată;

b) pierderi cauzate de fraudă în funcţie de purtătorul răspunderii;

c) modificarea unui ordin de plată de către autorul fraudei;

d) emiterea unui ordin de plată de către autorul fraudei.

Art. 103. - Prestatorii de servicii de plată trebuie să transmită Băncii Naţionale a României datele statistice prevăzute la art. 99, potrivit dispoziţiilor cuprinse în cadrul cap. VI din prezentul titlu.

Art. 104. - (1) Prestatorii de servicii de plată trebuie să raporteze către Banca Naţională a României datele statistice prevăzute la art. 99, atât din punctul de vedere al volumului, şi anume numărul de operaţiuni de plată sau de operaţiuni de plată frauduloase, cât şi al valorii, şi anume valoarea operaţiunilor de plată sau a operaţiunilor de plată frauduloase.

(2) Numărul de operaţiuni de plată sau de operaţiuni de plată frauduloase trebuie să fie exprimat în unităţi reale (existente) şi valoarea operaţiunilor de plată sau a operaţiunilor de plată frauduloase trebuie să fie exprimată în valori efective, cu două zecimale.

Art. 105. - (1) Prestatorii de servicii de plată trebuie să transmită Băncii Naţionale a României datele statistice prevăzute la art. 99, prin exprimarea acestora în lei.

(2) Prestatorii de servicii de plată trebuie să raporteze datele statistice Băncii Naţionale a României la nivel agregat, inclusiv cu activitatea de prestare de servicii de plată în mod direct în alte state membre şi cea desfăşurată prin intermediul agenţilor.

(3) Prestatorii de servicii de plată prevăzuţi la art. 223 alin. (1) lit. c) şi d) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, din alte state membre, care desfăşoară activitate de prestare de servicii de plată pe teritoriul României prin intermediul sucursalelor, raportează Băncii Naţionale a României datele statistice prevăzute la art. 99, aferente activităţii desfăşurate de acestea în România, separat de raportarea datelor efectuată de către prestatorul de servicii de plată în statul membru de origine, prin exprimarea valorilor în lei.

(4) Prestatorii de servicii de plată prevăzuţi la art. 223 alin. (1) lit. c) din Legea nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative, care desfăşoară activitate de prestare de servicii de plată pe teritoriul României prin intermediul agenţilor, nu raportează informaţiile şi datele statistice către Banca Naţională a României.

(5) Fără a aduce atingere alin. (1), în cazul operaţiunilor de plată şi al operaţiunilor de plată frauduloase denominate în monedă străină, prestatorii de plată determină valorile, iniţial, prin aplicarea cursului de schimb pentru moneda respectivă raportat la euro, iar rezultatul în euro este convertit în lei, utilizându-se cursurile de schimb publicate pe website-ul Băncii Centrale Europene. Pentru operaţiunile de plată frauduloase denominate în alte monede decât cele pentru care sunt disponibile cursuri de schimb pe website-ul Băncii Centrale Europene, prestatorii de servicii de plată trebuie să utilizeze cursul de schimb publicat pe website-ul Băncii Naţionale a României.

Art. 106. - Prestatorii de servicii de plată trebuie să includă în raportarea datelor statistice prevăzute la art. 99 detaliile de identificare cuprinse în anexa nr. 6.

CAPITOLUL III

Frecvenţă şi termen de raportare

Art. 107. - (1) Prestatorii de servicii de plată trebuie să transmită datele statistice prevăzute la art. 99 în termen de cel mult 5 luni de la sfârşitul semestrului pentru care se raportează.

(2) Când ultima zi a termenului de raportare prevăzut la alin. (1) este o zi nelucrătoare, termenul se prelungeşte până în prima zi lucrătoare.

CAPITOLUL IV

Defalcarea geografică

Art. 108. - (1) Prestatorii de servicii de plată trebuie să raporteze datele statistice prevăzute la art. 99, defalcat pentru operaţiunile de plată/plată frauduloase naţionale, operaţiunile de plată/plată frauduloase transfrontaliere din alte state membre şi operaţiunile de plată/plată frauduloase transfrontaliere din state terţe, în conformitate cu metodologia şi instrucţiunile prevăzute în anexa nr. 4.

(2) Prestatorii de servicii de plată trebuie să aloce fiecare operaţiune unei singure subcategorii pentru fiecare rând în cadrul fiecărei defalcări de date prevăzute în anexa nr. 5.

CAPITOLUL V

Data înregistrării şi data de referinţă

Art. 109. - (1) Data care trebuie avută în vedere de prestatorii de servicii de plată pentru înregistrarea operaţiunilor de plată şi a operaţiunilor de plată frauduloase în scopul raportării datelor statistice prevăzute la art. 99 este data la care a fost executată operaţiunea în conformitate cu prevederile Legii nr. 209/2019 privind serviciile de plată şi pentru modificarea unor acte normative.

(2) În cazul unei serii de operaţiuni, data înregistrării va fi data la care a fost executată fiecare operaţiune de plată în parte.

Art. 110. - Prestatorii de servicii de plată trebuie să raporteze toate operaţiunile de plată frauduloase de la momentul la care frauda a fost detectată, inclusiv ca urmare a unei reclamaţii a clientului sau prin alte mijloace, indiferent dacă dosarul referitor la operaţiunea de plată frauduloasă a fost sau nu soluţionat până la momentul raportării datelor.

Art. 111. - (1) Prestatorii de servicii de plată trebuie să raporteze separat toate rectificările datelor referitoare la orice perioadă de raportare din trecut, cu o vechime de cel mult un an, în următoarea perioadă de raportare, ce survine după descoperirea informaţiilor care trebuie rectificate.

(2) În situaţia prevăzută la alin. (1) prestatorii de servicii de plată trebuie să precizeze că datele raportate reprezintă date rectificate aferente raportărilor din trecut şi să indice perioada de raportare care face obiectul corecţiilor.